一、背景

(一)城市化加速和经营城市理念刺激了基础设施投资增长

目前,我国大部分地区都处于城市化加速发展的阶段。城市化发展的背后意味着大规模的基础设施投资。同时,在城市的建设和管理过程中,各地开始尝试运用市场化和企业化手段来经营城市各项资源。平台公司实际上也承载了政府运用市场机制和市场规律来调控城市发展的“城市经营”使命。

(二)分税制改革导致地方政府财力不足

我国自20世纪90年代开始正式推行分税制改革。分税制改革后,尽管对中央政府和地方政府的税收收入比例进行了比较明确的划分。但是,中央和地方的事权范围划分却相对比较模糊,而且,中央对地方政府仍然有着较强的管理机制,这就导致了地方政府财权和事权的不匹配。

(三)地方政府直接举债面临诸多法律约束

我国预算法规定各级地方政府预算不列赤字,除在个别地方进行试点外,地方政府不得发行地方债券;而且,我国担保法也规定政府机关不得作为担保人。地方政府在财政收入有限的情况下,为了满足巨大的投资需求,不得不在地方投融资体制上进行创新,从而也催生了地方投融资平台的出现。

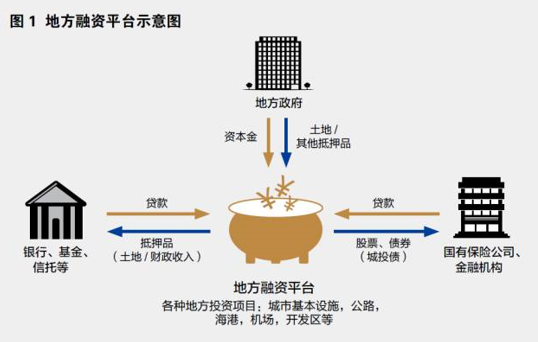

二、定义及其他

(一)定义

国务院印发的《关于加强地方政府融资平台公司管理有关问题的通知》(国发[2010]19号)中,对地方政府融资平台公司的界定为“由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体”。

财政部、国家发改委、人民银行、银监会联合下发的《关于贯彻<国务院关于加强地方政府融资平台公司管理有关问题的通知>相关事项的通知》(财预[2010]412号)中,进一步明确“纳入清理范围的融资平台公司是指,由地方政府及其部门和机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立,具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体,包括各类综合性投资公司,如建设投资公司、建设开发公司、投资开发公司、投资控股公司、投资发展公司、投资集团公司、国有资产运营公司、国有资本经营管理中心等,以及行业性投资公司,如交通投资公司等。”

(二)特征

◆由地方政府及其部门和机构、所属事业单位等出资设立,出资方式有财政拨款、注入土地、股权投资等;

◆承担地方政府投资项目的“投融资”功能;

◆具有有独立企业法人资格的经济实体,如建设投资公司、国有资产运营公司、行业性投资公司等。

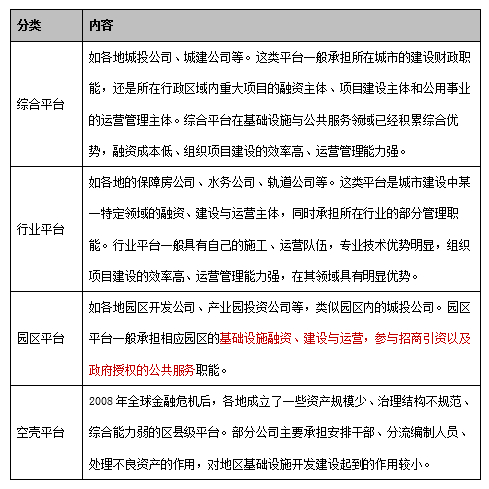

(三)分类

(四)使命

地方政府投融资平台按照平台功能,可以分为“壳”公司融资平台、公益性融资平台、经营性融资平台、综合类融资平台。平台公司自身有较强的盈利能力,对政府财政的依赖程度较轻,财务风险相对较小,而且可以运用多种方式从非银行渠道募集资金。

◆“壳”公司融资平台仅承担融资职能;融资渠道主要依靠银行抵押贷款,还款来源主要是政府财政收入;

◆公益性融资平台除了承担融资职能外,还会承担部分非盈利性的基础设施项目建设职能,融资渠道、还款来源与壳公司融资平台类似。

◆综合型或经营性融资平台除了承担融资职能、基础设施建设职能,还会运营盈利能力较强的经营性项目以及运作市场化投资业务;

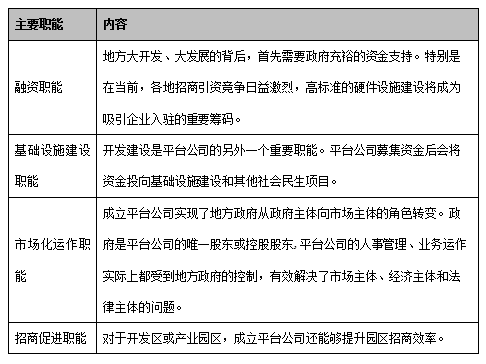

(五)职能

三、平台公司信用风险现状

(一)地区负债纳入预算管理,强化预算约束能力

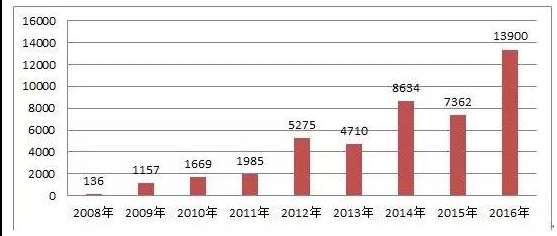

2016年,平台公司发债1.39万亿元,已经超过2015年全年,城投债市场扩容明显,发债规模大幅增长。

近年来城投债发行情况(单位:亿元)

(二)政府回收信用资源,平台公司信用支撑减少

新预算法确立了地方政府可以举债融资的法律地位,并规定地方政府债券只能用于公益性资本支出,不得用于经常性支出。此外,《意见》进一步明确地方政府举借债务通过专项债券和一般债券进行融资。由此,原下放至平台公司承担公益性或准公益性项目投资、融资、建设及运营的职能逐步上交,并回收原由平台公司占用的信用资源。

(三)产业发展弱化影响地区政府偿债来源

2015年,国内经济下行压力较大,煤炭、钢铁等产能过剩的传统产业量价齐跌,总体库存压力较大,企业经营普遍陷入困境,信用风险递增。同期,土地市场的交易量缩减,全国政府性基金收入大幅减少,同比下降21.76%,其中土地出让金下降23.95%。

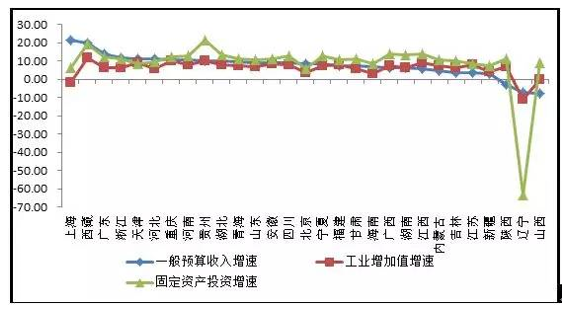

2016年1~9月我国各省份工业增加值及一般预算收入增速百分比

(四)平台公司对外部支持的依赖程度较高

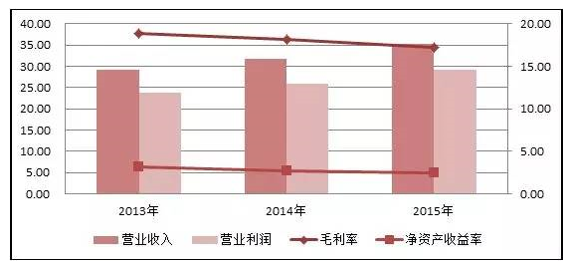

2015年平台公司平均营业收入较2013年和2014年分别增加了6.13亿元和3.57亿元,利润总额分别增长了0.09亿元和0.15亿元。但在表面盈利水平整体增长的背后实则是净资产收益率逐年下滑,由2013年的3.12%下降至2015年的2.40%。

盈利能力指标走向

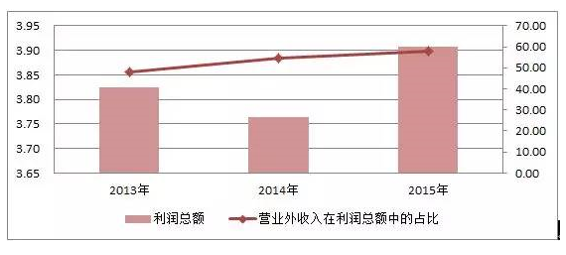

平台公司利润总额及对财政补助依赖度

(五)平台公司无法形成有效的偿债来源

平台公司经营性和投资性净现金流大幅流出。2015年,经营性现金流为净流出的企业占比46.95%,占比仍然较高。当期融资/当期还本从2013年的1.53倍下降到2015年的1.29倍,外部融资对当期债务的覆盖能力有所减弱。2015年经营资金周转偏离度较2013年提高了9.95个百分点,经营性资金周转压力增大。整体来看,平台公司资金回笼能力较差,无法形成有效的偿债来源。

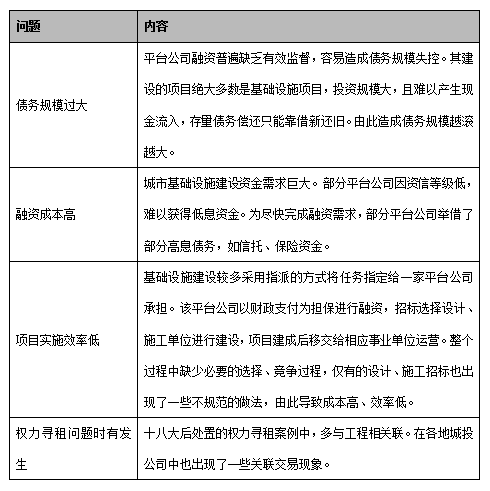

四、问题

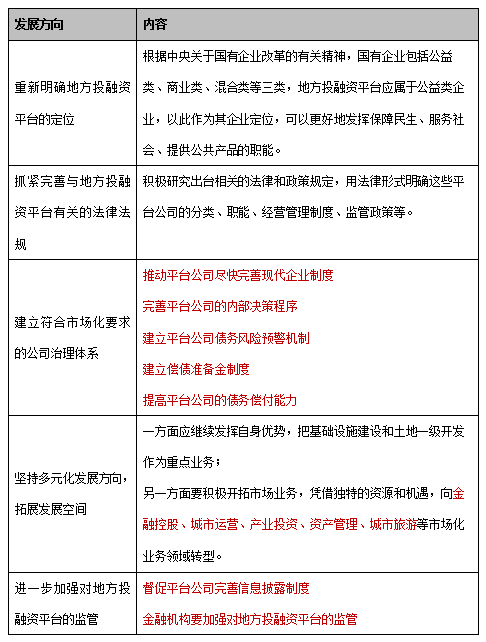

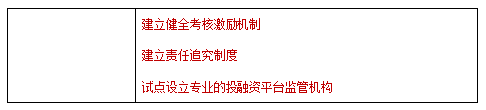

五、发展方向

六、地方政府投融资平台运作模式

(一)定位的转变

◆从非市场主体——基本市场主体(带有一定的政府职能)。

◆从项目具体投融资与建设主体——项目建设、营运、管理资源的配置主体和动作主体。

(二)功能的转型

◆引导功能:以资金投向为导向,引导经济要素的最优配置,调整优化产业结构;

◆撬杠功能:以投资资金撬动更多的社会资本,参与准公共物品的投资,构造起政府、企业 、市场相结合的信用主体和融资结构;

◆支撑功能:以地方融资平台支撑准公共物品的重点工程建设,形成经济发展的新支点和新增长点;

◆协调功能:协调经济、社会和生态的三都关系,协调政府与市场的关系等。

(三)运作模式的转型

◆项目运作为主——资产和资本运作为主。

◆其升级的路径是:项目主导——资产整合——资产运作——资本运作——项目资源的综合配置和链式运作。

(四)开发模式的转型

从单个项目的投资开发——集成式投资开发,从而提高开发的能级。

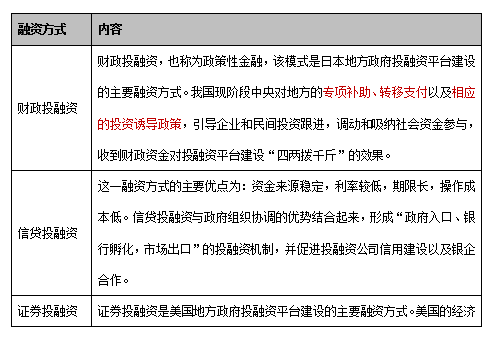

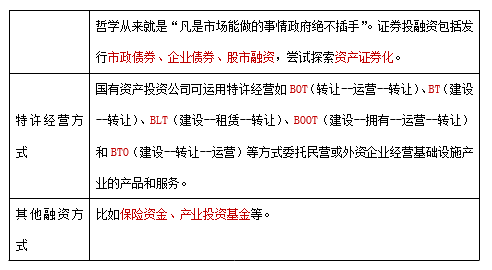

(五)融资方式的创新

(六)投融资空间的拓展

从本城市(地区)——本区域(城市圈、群)——国际;

(七)构建现代投资公司的治理结构

形成科学的投资决策机制、建设集成与执行机制、内部监管机制,保证公司的运行效率,降低风险的发生频率。